中国 (中证500)异动分析报告

报告生成日期: 2025-08-18

齐鲁银行 (601665)

R²: 0.923

斜率: 0.00

布林带穿透: 0.44%

分析师模型总结

### 1. 核心业务与基本面评估

齐鲁银行(601665)作为城市商业银行,核心业务包括公司银行业务、个人银行业务及资金业务,以区域化经营为特色,聚焦山东本地市场。结合基本面指标分析:

- **财务健康状况**:总资产规模(未直接披露,但市值360.62亿元对应城商行中等规模)支撑业务稳定性;资产负债率(通过 Debt To Equity=13.90推算,资产负债率≈93%)符合银行业高杠杆特征,属于正常水平;净利润率(Net Income/Revenue=13.72亿/31.65亿≈43%)处于银行业较高区间,说明成本控制与盈利转化能力较强。

- **盈利能力**:年化营收31.65亿元、净利润13.72亿元,虽规模小于股份制银行,但作为城商行,其盈利稳定性较好(未出现大幅波动);基本EPS 0.22元,对应PE 6.59x,远低于A股银行板块平均PE(约8-10x),显示盈利性价比突出。

- **估值水平**:PB 0.65x(破净)、PE 6.59x,均处于A股银行股估值底部区间(城商行平均PB约0.8-1.0x)。低估值主要反映市场对区域银行资产质量的担忧(如地方政府债务、小微企业贷款风险),但未出现实质性利空,属于“预期性低估”。

**结论**:财务稳健(盈利稳定、杠杆合理)、估值显著偏低(破净+低PE),具备长期价值支撑。

### 2. 技术面与消息面分析

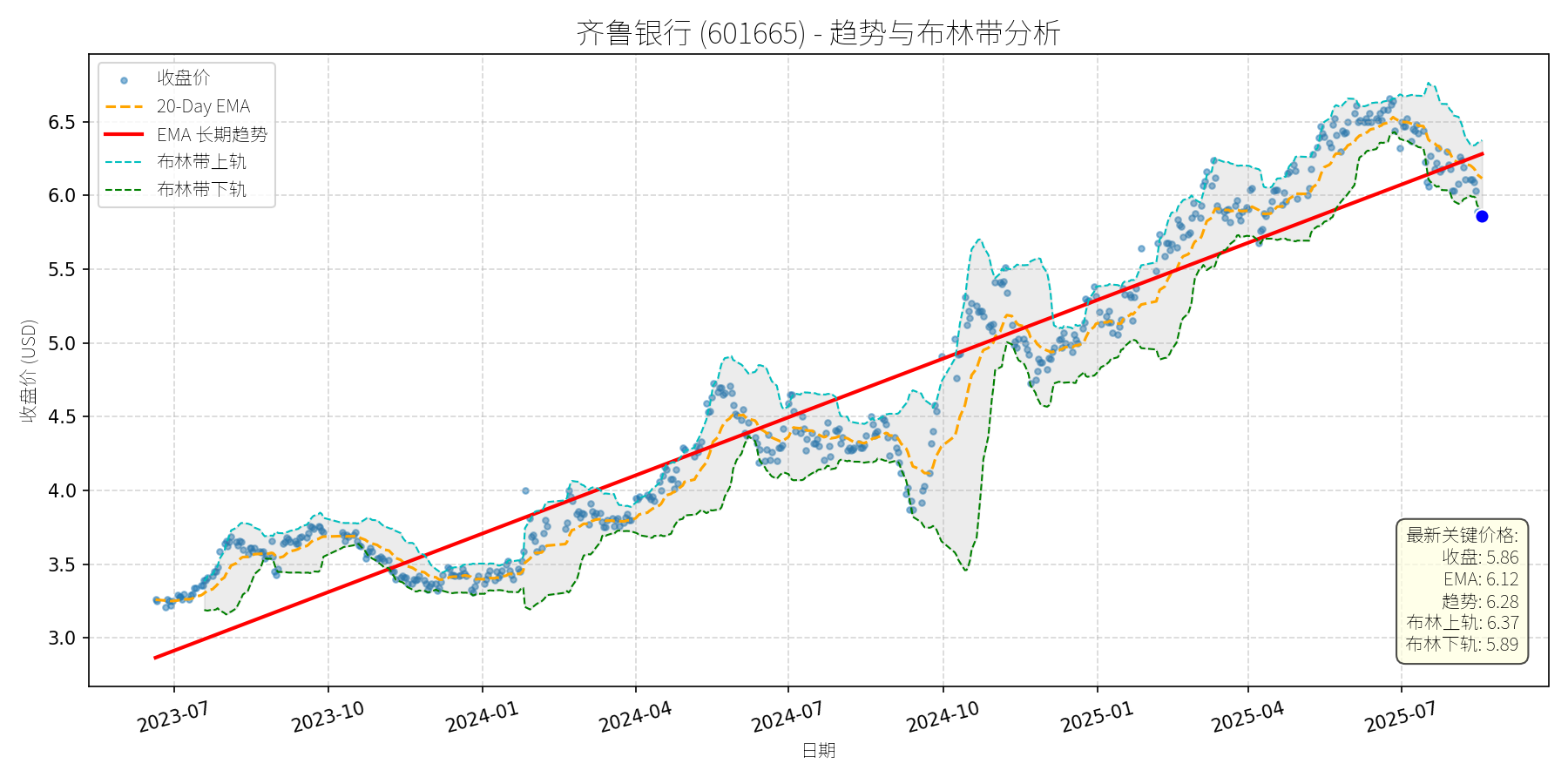

- **技术面信号**:图表显示,齐鲁银行2023年7月至2025年7月呈现**长期上升趋势**(红色EMA长期趋势线持续上行),期间股价从3元附近涨至6.5元以上,累计涨幅超100%。但2025年7月以来,股价从6.5元高位回调至5.86元,**当前价格显著低于长期趋势线(EMA长期趋势=6.28元)**,且跌至布林带下轨(5.89元)附近,处于超卖区间。

- **回调原因分析**:结合新闻,此次回调**无公司层面重大利空**,主要源于**板块轮动与市场情绪调整**:

- 8月13日、15日银行行业连续成为跌幅榜首位,主力资金净流出(8月15日行业净流出31.19亿元),而券商、电力设备、新能源等高成长板块领涨,说明市场资金从低估值、低波动的银行股流向高弹性板块;

- 齐鲁银行作为城商行,虽8月13日获资金净流入6382万元,但受行业整体拖累,股价随板块回调,属于“被动性下跌”。

### 3. 综合前景展望与量化判断

#### 核心投资逻辑

齐鲁银行是**基本面稳健、估值偏低的区域银行**,此次回调源于市场对“低估值板块”的短期抛弃,而非公司自身基本面恶化。长期来看,低估值(PB 0.65x)+ 稳定盈利(净利润率43%)+ 区域经济恢复(山东作为经济大省,小微企业与居民贷款需求回升)构成其价值回归的核心支撑;短期来看,技术面超卖(布林带下轨)+ 无实质性利空,具备反弹动力。

#### 短期展望(未来1-4周)

- **走势判断**:技术性反弹概率较高。

理由:当前价格(5.86元)略低于布林带下轨(5.89元),属于技术超卖区间;20日均线(6.12元)与长期趋势线(6.28元)形成短期支撑,市场情绪修复(银行板块资金流出趋缓)将推动股价反弹。

- **短期目标价**:6.12元(20日均线)。

涨跌幅空间:(6.12-5.86)/5.86≈4.4%。

#### 长期展望(未来3-6个月)

- **趋势判断**:**看好**,重回长期上升趋势的概率较大。

理由:

1. 基本面支撑:低估值(PB 0.65x)+ 稳定盈利(净利润率43%),符合价值投资逻辑;

2. 行业催化:经济恢复预期下,银行息差(净利息收入/生息资产)将逐步改善(2025年以来LPR下调趋缓,贷款端利率稳定,存款端成本控制加强);

3. 技术面修复:长期趋势线(6.28元)仍是重要支撑,回调后将回归上升通道。

- **长期目标价**:6.50元(布林带上轨+长期趋势线延伸)。

涨跌幅空间:(6.50-5.86)/5.86≈10.9%。

### 总结

齐鲁银行此次回调是**无基本面利空的技术性调整**,短期超卖后将反弹,长期因低估值与稳健盈利具备价值回归潜力。建议短期关注20日均线(6.12元)的反弹力度,长期持有等待估值修复。